导读:2020年、2021年和2022年,汽车行业在不断地动荡和迭代,欧洲的汽车零部件行业也在不断变化中。

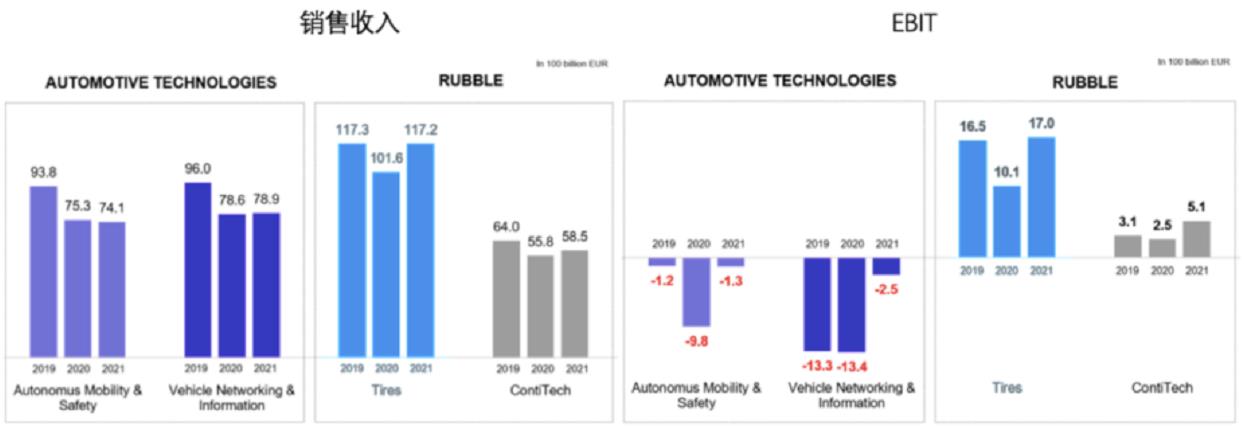

主要的欧洲零部件企业在2021年都有所恢复。行业老大博世的汽车业务在 2021年反弹到了454亿欧元;采埃孚的汽车收入超过大陆集团,从2020年的326亿欧元提升到了351亿欧元;大陆集团2020年销售额下降15.0%至377.2亿欧元,2021年拆分Vitesco之后,销售算是提升了6%——到了338亿欧元。

从目前大陆的汽车业务来看,自动驾驶及安全和车联网及信息两块业务连续3年深陷亏损状态, 2021年亏损1.3亿欧和2.5亿欧。然后有传闻,有可能要拆分自动驾驶业务,甚至把汽车的其他业务也进行单独拆分。

▲图1.欧洲主要的供应商的营收对比

一、大陆集团的市值

目前大陆的市值只有134.88亿欧元,2018年,大陆集团的股价曾一度高达251欧/股,现如今市值已跌去了73%。在2021年9月把动力总成业务成功地以纬湃科技(Vitesco AG)之名成功独立上市,虽然目前的情况也不算特别出色。

▲图2.大陆集团和Vitesco的股价情况

大陆集团目前的组织架构主要包括汽车子集团、轮胎子集团以及康泰迪克子集团三大业务板块构成。其中轮胎业务赚了22亿欧元,而汽车业务有3.7亿欧元的亏损。首席财务官Katja Dürrfeld说2022财年需要额外支出至少23亿的费用用于应对采购和物流成本的上升。

▲图3.汽车业务亏损,而且业务量也没见涨

2021年的汽车业务真的是难,而且既要考虑芯片问题,还要考虑继续投入应对之后的车企需求。所以从后面的逻辑来看,一定要有所作为,否则这74.1亿欧元的自动驾驶和安全业务+78.9亿欧元的电子电气业务,估值确实太难看了。

车身HPC

2023年有中国、法国和德国三个OEM

座舱HPC

雷诺、BMW和德系客户

自动驾驶HPC

2022年德系和日系

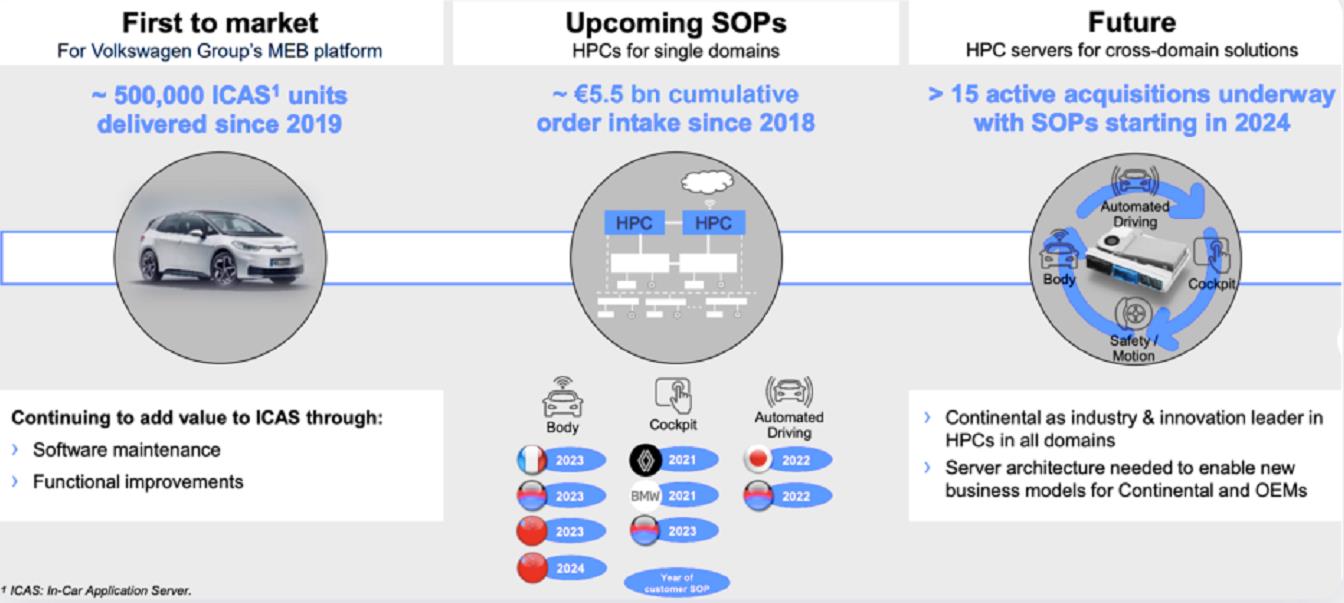

▲图4.目前大陆的最有价值的业务都在HPC(计算平台)

二、大陆有哪些值钱的产品

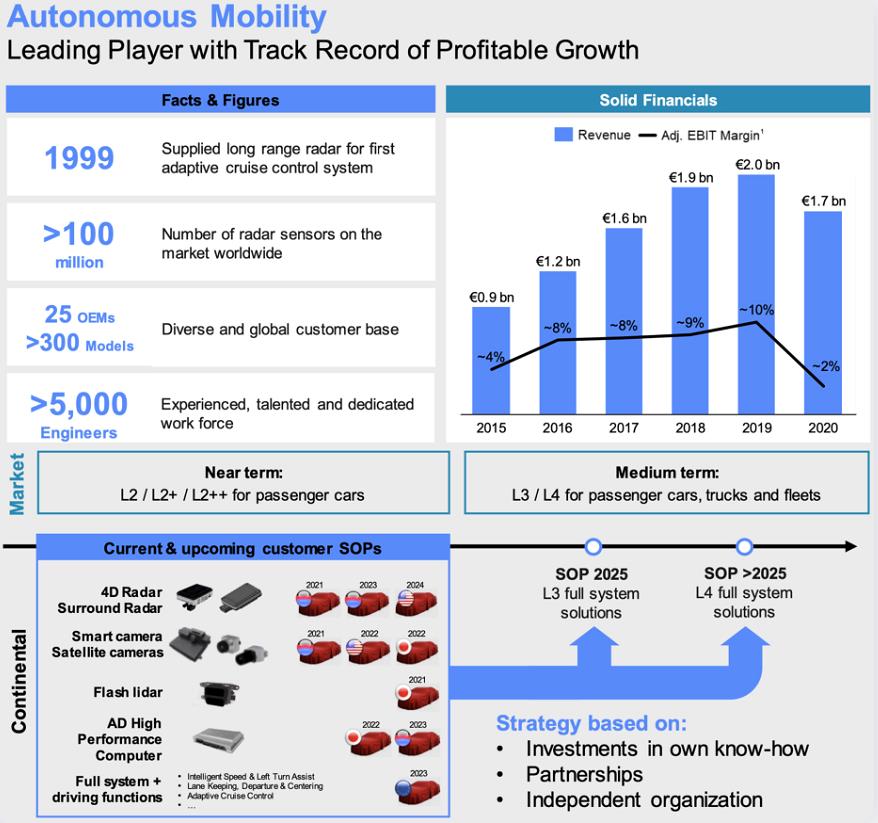

1、自动驾驶业务

真正归属自动驾驶的业务大概有17亿欧元,但是不太赚钱。自动驾驶业务每年研发费用高达10几亿欧,产品主要:

1.1 4D毫米波雷达

2023-2024年分别在德系和美系客户车型上SOP。

1.2 智能摄像头+卫星摄像头

2022年在美系和日系车型上SOP。

1.3 Flash Lidar雷达

去年已在日系车型上SOP。

1.4 自动驾驶辅助HPC计算平台

今明年分别在日系和德系车型上SOP。

1.5 全套系统

2023年在欧系客户车型上批产。

目前的问题是,大陆集团没在中国做好自动驾驶领域这块业务。

▲图5.自动驾驶业务

从目前来看,自动驾驶需要对接很多的资源:

1.5 数据管理

云端导入亚马逊,地图合作方还是EB和Here,方针包括AAI和NVIDA。

1.6 计算平台软件

软件主要包括EB、ARGUS拓展到后续的APEXOS,AI和感知处理方面和AutoBrains和地平线合作,芯片合作方从英飞凌、NXP、瑞萨、XILINX和NVIDIA增加了地平线和RECOGNI。

1.7 传感器

激光雷达方面分为短距离的ASE和长距离的AEYE。

▲图6.自动驾驶全栈

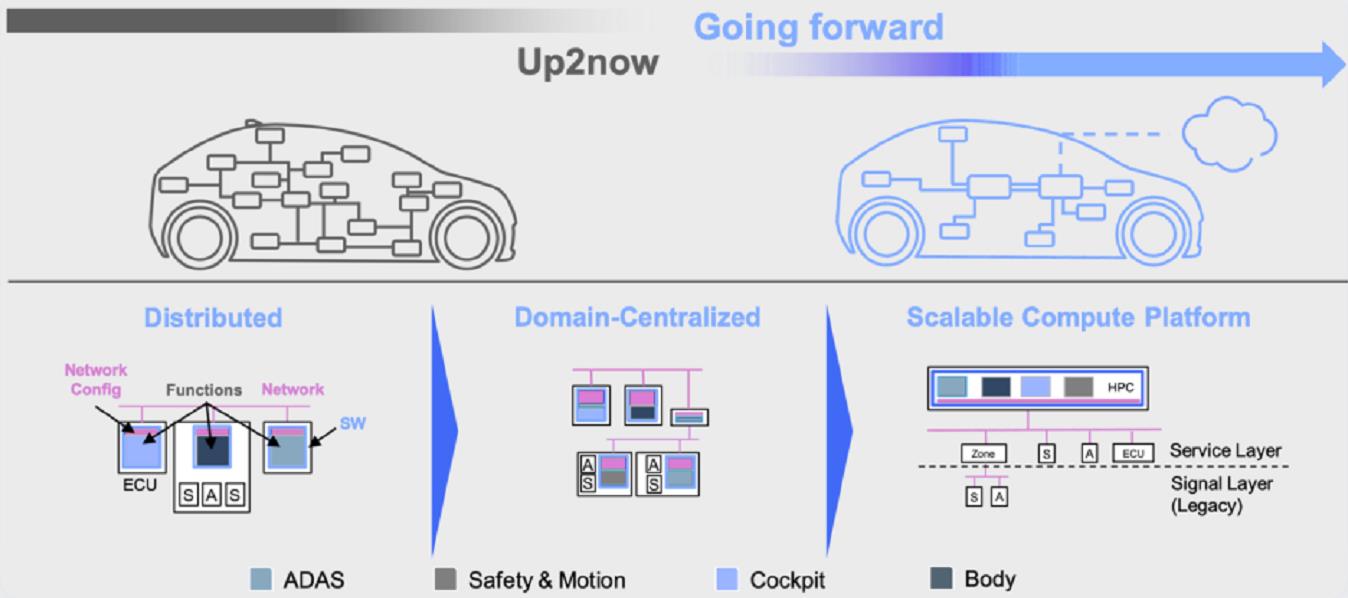

2、电子电气架构

在自动驾驶不算特别占优的情况下,现在大陆能做的好的聚焦在车身和座舱,后面延展到底盘安全和跨域控制这几块。

▲图7.大陆的HPC覆盖范围

从目前来看,这块业务不光是Tier 1在张罗,车企也做了好多事情,也就是在可扩展平台上,现有的Tier 1和车企的软件硬件开发部门怎么分工还不太清晰。

▲图8.迭代的EE架构和分工

围绕智能时代的,软件中间件的供应商也在和传统Tier 1抢生意。

▲图9.软件演变成了中间件的提供商

也就是说,本质上这套独立的边沿计算架构,大陆是要和不同OEM进行拼装和兼容。

▲图10.大陆拆分以后,这套软件架构也要拆出来

三、小结

有关Vitesco的情况等后续我们再单独整理,从目前来看面向汽车计算平台阶段,投入巨大和汽车OEM和芯片厂家还不太好处。

作者:汽车电子设计 朱玉龙