导读:激光雷达是一种利用激光来实现精确测距的传感器,在广义上可以认为是带有3D深度信息的摄像头,被誉为“机器人的眼睛”。激光雷达产业自诞生以来,紧跟底层器件的前沿发展,呈现出了技术水平高的突出特点。

从激光器发明之初的单点激光雷达到后来的单线扫描激光雷达,以及在无人驾驶技术中获得广泛认可的多线扫描激光雷达,再到技术方案不断创新的固态式激光雷达、FMCW激光雷达,以及近年来朝向芯片化、阵列化持续发展,激光雷达一直以来都是新兴技术发展及应用的代表。

2020年,国家发改委首次官方明确“新基建”七大板块,激光雷达作为终端传感器设备,在自动驾驶、车路协同等智能交通、智慧城市领域的作用不断凸显。中国政府对自动驾驶的支持,也将对全球激光雷达产业发展起到积极的推动作用。根据沙利文的统计及预测,至2025年激光雷达全球市场规模为135.4亿美元,中国激光雷达市场规模有望超过43亿美元。

一、激光雷达产业链

从产业链的角度来看,激光雷达所处环节积聚了大量价值,具有很强的产业附加值。激光雷达技术作为近年来高热度的新兴雷达技术,系统结构精密复杂,设备设计要求灵敏精准,多模块在工作运行中注重高度配合,生产过程需要高精密度机械设备。

在这样的高标准规格下,激光雷达的生产制造研发对进入企业有很大的技术壁垒,前期投入不易产生较明显的成效。激光雷达是下游导航、绘测等应用的核心部件,目前产能稀缺导致供不应求,呈现卖方市场,对下游有很强的定价权,因此该产业链主要附加值在于激光雷达部分,行业整体盈利空间较大。

图表来源:天风证券

激光雷达带动了相关产业链的竞争。

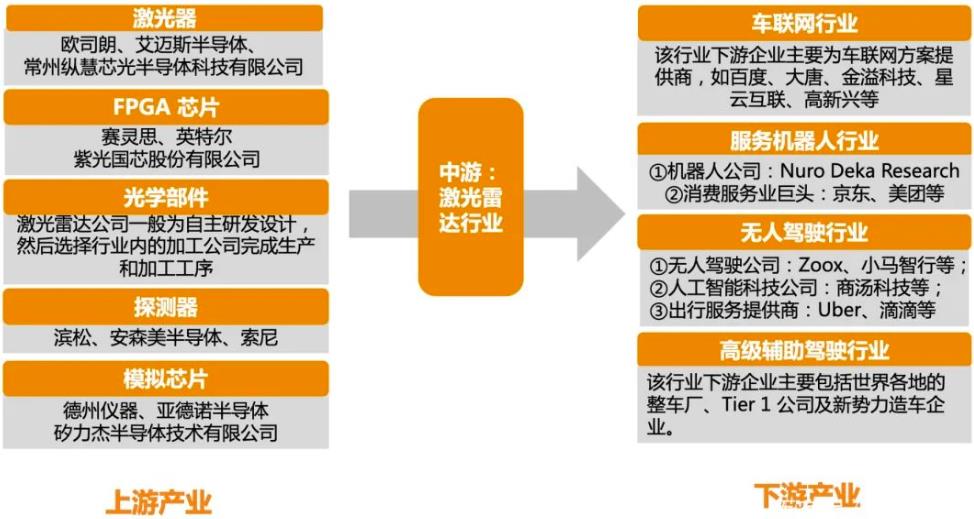

目前,全球激光雷达核心元器件有激光器(如固体激光器、半导体激光器、气体激光器等)、扫描器(如扫描镜、旋转电机等)、光电探测器(如硅光电倍增管、雪崩光电二极管、CCD/CIS等)及接收器IC(如放大器、模数转换器、FPGA等)、位置和导航系统(GPS、IMU)。其中,领先的元器件供应商主要集中于欧美地区。

1、激光雷达上游

激光雷达上游主要包含激光发射、激光接收、扫描系统和信息处理四大部分,这四大部分中大量的光学和电子元器件,构成了激光雷达的基础。

上游的核心元器件厂商,无论是光学元器件还是电子元器件,涉及精密仪器、芯片的加工和制造,目前基本被国外大的厂家所垄断。

近年来国内厂商也通过自研在上游核心元器件领域取得了突破性进展,如扫描系统、激光器和光源接收器等领域涌现出一批中国创业型企业。此外,中国市场上的激光雷达芯片,特别是信号处理所需的元器件主要依赖进口,这在一定程度上抬高了激光雷达的生产成本,因此多家国内的芯片企业都在争取通过各自的优势技术填补上国内市场在此领域的空白。

激光雷达上游主要厂商:

资料来源:汽车人参考

2、激光雷达中游

激光雷达中游可分为车用激光雷达和物流运输激光雷达两大类。

Yole预计,激光雷达应用是目前汽车行业增长最快的行业之一。从出货量来看,Yole预计2030年全球激光雷达出货量约2390万个。

车用激光雷达的供应商众多,包括Velodyne LiDAR, Vales, Ibeo,Continental等。

产业与物流运输激光的厂商有SICK, Hokuyo, OMRON, VelodyneLiDAR, Konica Minolta等。

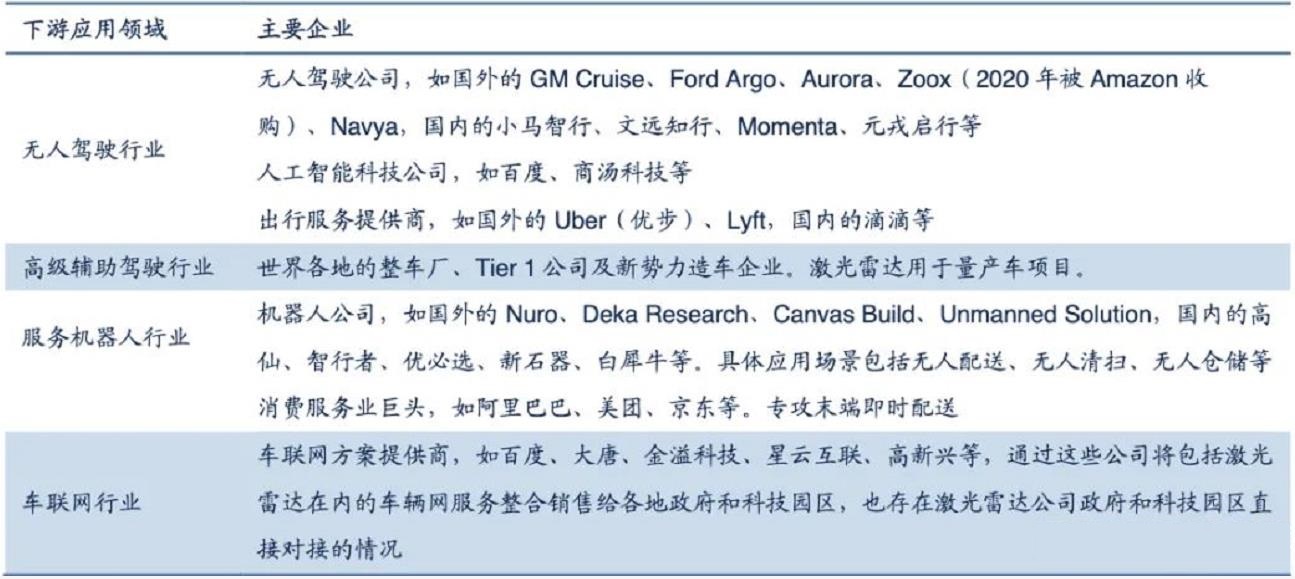

3、激光雷达下游

激光雷达下游应用广泛,主要可以分为无人驾驶行业、ADAS行业、服务机器人行业、车联网行业等。

在汽车产业“电气化、共享化、网联化、智能化”的“新四化”驱动下,各行业高速发展。

激光雷达是无人驾驶技术实现的关键。对比毫米波雷达和超声波雷达,其测量精度最高,反应速度快,操作性能具备绝对的优势。

无人驾驶服务的落地有赖于激光雷达提供的高精度感知信息。而且,激光雷达的环境感知能力能够拓展已有的辅助驾驶功能,提升车辆安全性,为面向整车厂以及Tier1公司的高级辅助驾驶产业提供了重要的支撑。

尽管在L2、L3的汽车中的使用尚不如超声波雷达和毫米波雷达广泛,但是大多数车厂和Tier1均认为激光雷达将成为L3级以上自动驾驶汽车的必备传感器,并最终在L4级以上自动驾驶汽车中成为核心传感器。

同时,激光雷达技术也促进了服务型机器人产业以及车联网产业的兴起,服务型机器人通过赋予机器人智能感知的能力实现无人配送、无人清扫等功能,车联网通过车与车、车与路、车与云平台等的互联实现更为安全、舒适、智能的交通服务。

激光雷达下游产业链主要企业:

数据来源:禾赛科技招股说明书,信达证券

二、激光雷达竞争格局

激光雷达全球市场近来年逐渐开放,海外厂商在上游和中游都存在着领跑的优势,在技术和客户群等方面都领先于国内厂商,但国内厂商近年来奋起直追,取得了许多突破性的进展,中国势力正在逐步崛起。

国外激光雷达技术早在2010年前就开始尝试应用于ADAS辅助避障和导航项目。

作为未来自动驾驶核心传感器的代表,激光雷达核心技术主要掌握在Velodyne、Quanergy、Ibeo三家国外企业中。

美国Velodyne成立于1983年,其机械式激光雷达起步较早,技术领先,同时与谷歌、通用汽车、福特、Uber、百度等全球自动驾驶领军企业建立了合作关系,占据了车载激光雷达大部分的市场份额。

Quanergy成立于2012年,2014年推出其第一款产品M8-1,并在奔驰、现代等公司的实验车型上得到应用,M8之后Quanergy相继发布的产品都开始走固态路线,采用了OPA光学相控阵技术,规模量产后将大幅降低传感器价格。Ibeo成立于1998年,是全球第一个拥有车规级激光雷达的企业,其于2017年推出了全固态激光雷达A-Sample样机。

近年来兴起自动驾驶浪潮后,国内激光雷达厂商逐步入局。国内玩家早期分为两个流派,一类研发机械式激光雷达与Velodyne等老牌玩家抢市场,另一类则直接锁定固态激光雷达产品,目标是在2020年之后登上前装市场。速腾聚创、禾赛科技、北科天绘、镭神智能等国产企业先后崛起,国内市场竞争激烈,呈现出百花齐放的市场格局。

车载激光雷达产业链:

数据来源:彭博资讯、中金公司

比较禾赛科技和速腾聚创这两家公司,其产品定位也存在较大差别。

在高速自动驾驶领域(相对低速无人车来说),禾赛市场占有率较高,百度、文远知行、AutoX、元戎启行等公司都在使用。

而在低速自动驾驶领域,速腾聚创则是主要玩家,新石器、京东、菜鸟物流、高仙机器人等公司都主要使用速腾的16线激光雷达产品,同时其16线、32线产品也被图森未来、嬴彻科技、AutoX等部分高速自动驾驶公司采用。

而另一方面,随着2020年起将逐步量产L3级自动驾驶乘用车,市场对车规级固态激光雷达的需求将迎来一个小的高潮,大疆、华为等消费电子硬件巨头相继拿出了自己的激光雷达新品,直接加入了前装量产装车的战局。

2020年8月大疆宣布公司首个实现了车用自动驾驶激光雷达价格降到千元级别,而且能量产供应,大疆旗下孵化品牌览沃科技在美国CES也发布了两款高性能激光雷达传感器。

2021年4月17日,新一代智能豪华纯电轿车ARCFOX 极狐阿尔法S在上海正式发布。根据发布会官网介绍,北汽蓝谷ARCFOX极狐αSHBT车型采用三颗激光雷达搭载方案,同步搭载6个毫米波雷达,12个摄像头,13个超声波雷达,同时搭载算力可达352Tops的华为芯片,形成L3级以上的自动驾驶解决方案。

华为激光雷达“爬北坡战略”里程碑:2016年华为进行激光雷达的技术预研,2017年做原型验证,2019年华为与TOP车企签订战略合作协议,2020年实现量产。

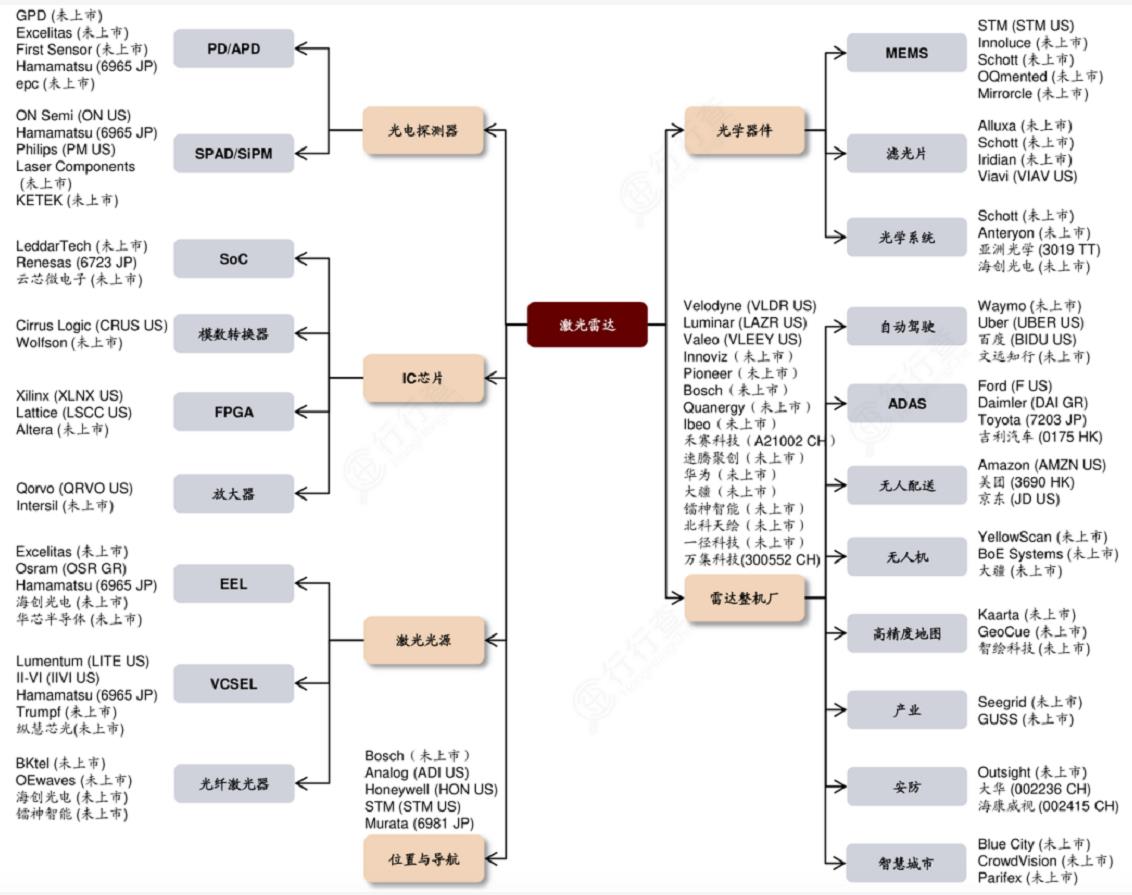

激光雷达产业链代表厂商:

资料来源:麦姆斯咨询

未来激光雷达技术主要基于ToF和FMCW原理,对于基于ToF原理的激光雷达,芯片化架构的激光雷达是未来的发展方向,发射端逐渐采用平面化的激光器器件,接收端逐渐采用CMOS工艺的单光子探测器,为VCSEL和单光子器件开发的模拟、数字芯片;硅光芯片化的FMCW激光雷达是未来发展的一大趋势。

激光雷达的发展将促进汽车行业无人驾驶技术和ADAS发展,也将提高服务型机器人的应用范围和普及度。

未来随着自动驾驶技术的进一步普及,激光雷达市场规模将会进一步扩大,而单车价值量下降将会进一步有利于激光雷达的量产使用。

随着人工智能、5G技术的逐渐普及,无人驾驶、ADAS、服务型机器人和车联网等多方面的需求推动,激光雷达整体市场预计将呈现高速发展态势。

来源:行行查