导读:6月1日,最大的新闻莫过于车辆购置税再度减免了,而且这次减免范围更大,排量已经涵盖到了2.0L。但与十四年前不同,这次减免很难再快速刺激市场反弹,更加不可能带来爆发式增长了。这是由中国车市的长周期规律决定的。如今要想刺激车市最大的发力点应该是鼓励置换。

在当前这种市场氛围中,救市政策肯定是及时雨,我们举双手赞成,甚至对于经济层面的大刀阔斧有些感动。但对于具体措施以及潜在效果,我们还是要多说一些实话。

我们都知道2008年那一轮汽车产业救市,效果最明显的举措就是减免购置税。这直接拉低了广大普通家庭的购车门槛,加速开启了中小城市的汽车消费市场。甚至我们在总结过去二十余年中国车市发展周期的时候也是以2008年作为分水岭,在此之前属于起步期,此后属于扩张期。当时的减免购置税手段之所以有效,核心原因在于2008年的时候绝大部分家庭初步具备买车能力和购车意愿,但手中并没有车可以开。所以当时的核心矛盾还是在解决家庭用车的有无问题。这个时候稍稍将购车成本降低5~10%,对于车市的刺激绝对是巨大的。或者说当时的市场环境刚好处于价格弹性最显著的区域。但是到了2014年以后这个局面就已经完全不同了,因为车市的普及进程基本结束而是开始进入了结构性升级的置换阶段了。现如今车市则是升级置换与行业变革两者叠加的特殊阶段。

▲来自So.Car

在上图中我们再次回归一下中国车市的四个显著周期。

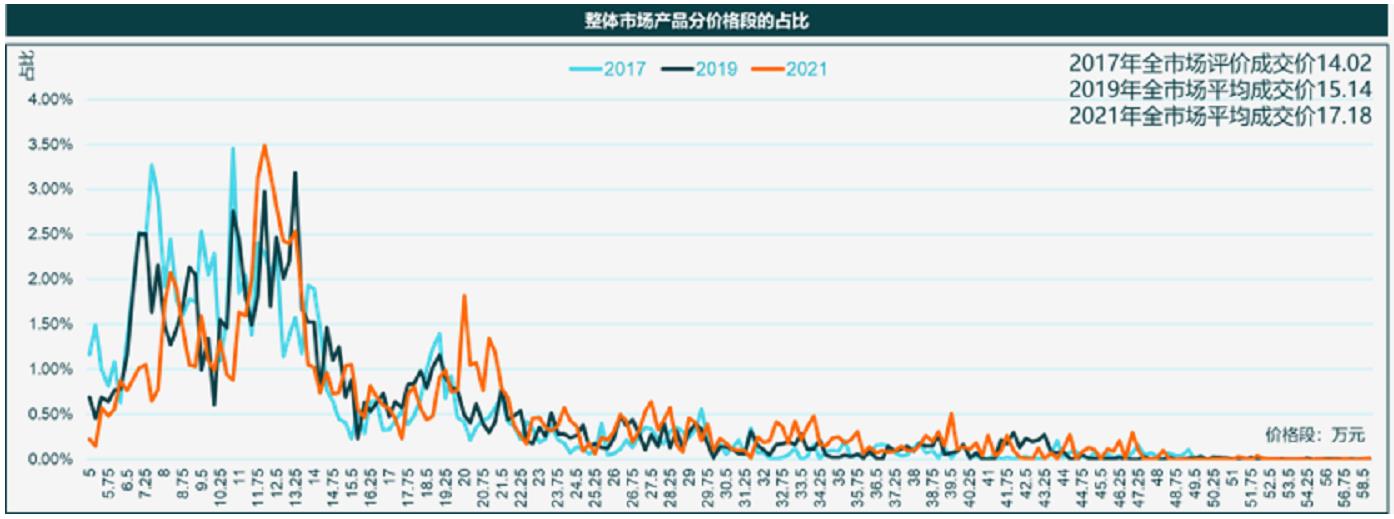

当前市场的悲观氛围大家都感受得到,在这种情况下我确实不想使用“消费升级”这个词来描述市场。但置换需求必然需要某种程度的“升级”才能被有效激发出来。事实上中国市场在过去几年的平均成交价一直在上升,如下图所示,2017年的全市场平均成交价为14.02万元,2019年为15.14万元,到了2021年则提高到了17.18万元。但是我们也要意识到,车市平均成交价的持续上升与市场总量的萎缩是同步的。这意味着中国车市仍处于结构性升级,但总量下降的特殊时期。

▲来自So.Car

其实这不难理解,如今车市的主要矛盾早已不是解决有无问题,而是是否能够满足用户生活方式与用车方式全面要求的问题了。如果某些维度不能满足需求,用户就会产生换车欲望。同时如果用户又具备换车能力,这部分需求就会有效释放出来。但是对于手里有车的用户而言,如果升级置换的消费能力不足,他也完全可以延后购买。另一方面如果换车欲望不足,又或者当前手里的车足够好,他也没有理由产生购车需求。

说到这里我想已经把核心问题交代清楚了,如果要想刺激当前车市,重启消费,或者最快速度激发增量需求,不从置换角度思考问题效果是难以显现的。关键是哪些维度存在更有价值的升级机会?如果沿着当前行业变革的主线就很容易看到,这一轮我们需要推动用户体验的全面升级,推动消费者心目中选车和用车标准的进一步提升。毕竟到了智能电驱车时代,车的内涵和外延已经有了很大不同了,对比绝大部分用户手里那部燃油车,智能电驱车能解决的问题更多,能够适用的场景更广,用户体验也更优秀。这就是激发置换需求的产品基础,剩下的则是拉低用户的置换门槛。相信拉低门槛的问题政策工具有很多备选项。

最后还是多说几句,现如今要稳住经济大盘,汽车,尤其是新能源汽车绝对是最佳发力点。因为刺激这个领域不仅拉动作用强,更关键的是副作用也最小。毕竟汽车不像房地产,不会被当做夜壶。新能源汽车也完全符合能源结构升级的长期战略方向。如果看到这一点,刺激力度完全可以再大一些。同时对于车企而言,千万不必计算燃油车刺激的小账,短期能够符合政策刺激范围的产品没问题,但是新能源与智能化的主线不能摇摆。千万不要像五年前那样,被电动车补贴的算法牵着鼻子走。如果没有补贴的真正退坡,也不会出现五菱宏光mini这样的神车。

来源:SoCar产品战略咨询 ,作者张晓亮

相关阅读: