导读:在新的一年里面,我们会从这个年度总结报告开始,把中国动力电池的一些信息进一步实现可视化。通过具体的量能数据信息来把不同数据源的信息进行比对和分析,结合锂解团队做的一些内容,给大家呈现更好内容。

●摘要:

◎动力电池总产量 545.9GWh

◎动力电池安装量 294.6GWh

◎动力电池出口量 68.1GWh

新能源汽车出口67.9万辆,按照60kWh估算,大概在40GWh,最终呈现的结果如下:

▲图1.2022年中国产电池的流向

当然我们最大的疑问还是:这多出来的183GWh动力电池到底去哪里了。

按创新联盟9月报告:1-9月统计的时候,就已经90GWh;但是在12月的报告,1-12月的量又回到了68.1GWh。关于这个数据,我们觉得,从运输的难度还有各种数据来看,其实后者的68.1GWh更可疑一些。

▲图2.12月的电池产量分解

一、不同的量解析

在这里疑问最大的就是这个出口数据,我认为数据是存在漏洞的,至少这么看这个数据不具备可信度。11月单月都有22GWh,Q3的量是10.7GWh,Q4出口了46.7GWh,这样算下来上半年只有10+GWh的出口。

▲图3.每个月动力电池出口数据的回顾

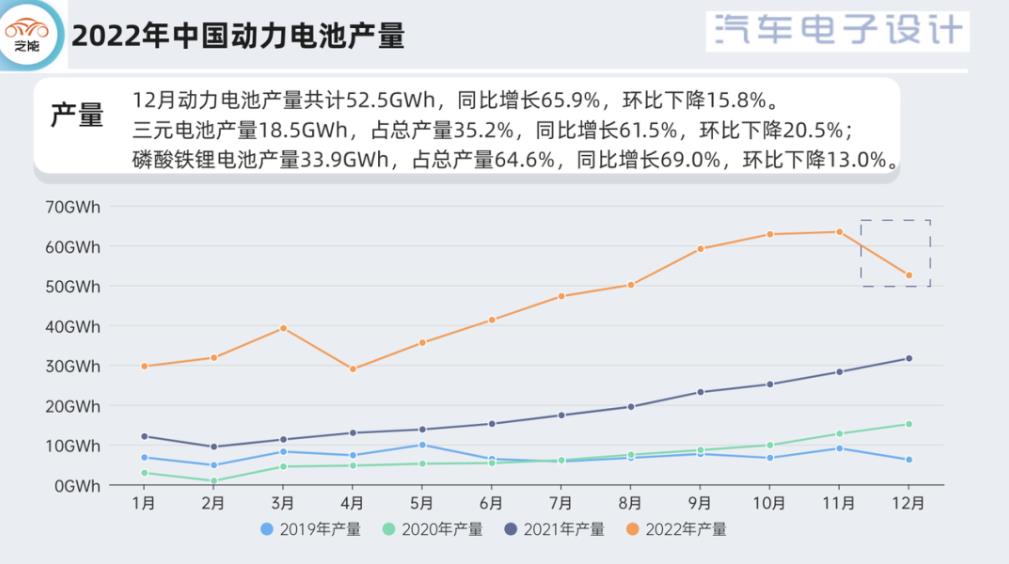

●产量:

12月动力电池产量共计52.5GWh,环比下降15.8%,这个还是在意料之中的。2022年动力电池累计产量545.9GWh,这个数据确实很高了。朱校长认为:9月开始60GWh的产量,有很大一部份是为了出口的,叠加年底为了补贴退坡的政策冲量,两个强需求使得国内的电池量一下子上去了。而12月的下降主要是因为对明年市场的观望。

▲图4.主要国内企业的情况

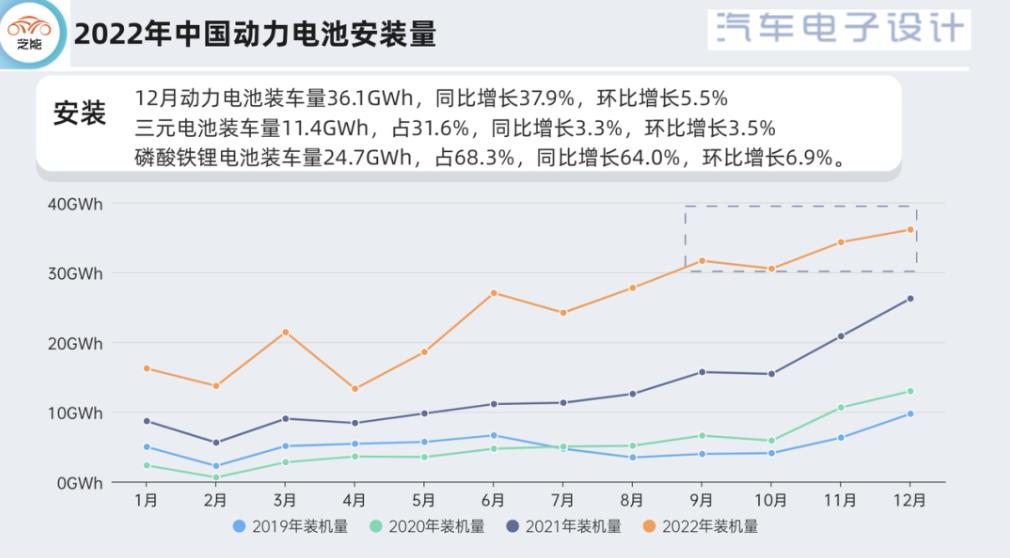

12月动力电池装车量36.1GWh,这个数据还是一直涨的,三元11.4GWh,目前占比只有31.6%,同比只增长了3.3%,确实国内使用三元几乎没有新的应用场景。对比磷酸铁锂24.7GWh,占68.3%(近7成),同比增长64.0%,环比增长6.9%。全年中国电动汽车消耗了294.6GWh,,三元110.4GWh,占总装车量37.5%,同比增长48.6%;磷酸铁锂电池183.8GWh,占62.4%,累计同比增长130.2%。

关于这点,朱校长是认为磷酸铁锂在2023年肯定要往80%来看,碳酸锂的下跌对于铁锂效果更直接,围绕成本的需求现在是压倒一切的。

▲图5.动力电池装机量

在这个294GWh里面,261GWh都是乘用车使用的,客车只用了11GWh,专用车使用了21.4GWh。

二、供应商的数据变化

从供应商格局来看,宁德从总量来看是在快速扩张的——142GWh的量真的是非常大;比亚迪大约有69.1GWh。目前超过10GWh的还有中航和国轩,在这里为什么会出现这种情况呢,我们认为:

◎原材料成本的高企,使得电池企业的空间进一步被压缩,制造环节所能附加的价值在原料高的情况下,规模就限制了议价能力。◎部份企业,开始从动力电池这种价格高敏感的产品往储能早走了一步,这也使得部份电池企业主动放弃了这块市场。

◎二线电池企业由于成本压力,也是战略性和几家车企做长期协作,保价和保量。

▲图6.中国的动力电池供应格局

如果把上面的格局通过铁锂和三元分开,在磷酸铁锂方面宁德和比亚迪的差距开始缩小了,目前在三元这块宁德还保持独孤求败的地步。所以从2023年来看,随着更多企业进入磷酸铁锂领域制造,2023年之后的电池格局更值得关注。

▲图7.2022年动力电池格局

小结:本篇还是主要围绕量,从成本和价格来看,今年2022年的电池需求暴增使得碳酸锂出现结构性短缺。随着2023年电池的增长放缓,碳酸锂从回收、盐湖和各种渠道的开采,是有希望往下降的。但是动力电池像2022年这么快速增长的机会,应该不会复现了。我们将会从量和价格两方面来跟踪,我们将会找时间从价格层面也做一次回顾。

来源:汽车电子设计 作者:朱玉龙