导读:我国现存新能源汽车相关企业70.94万家。近10年来,我国新能源汽车相关企业年注册量逐年增加,2020年-2022年每年注册量呈现明显上升趋势。2023年第一季度,新能源汽车相关企业注册量达7.54万家,与2022年同期相比,上涨43.35%。

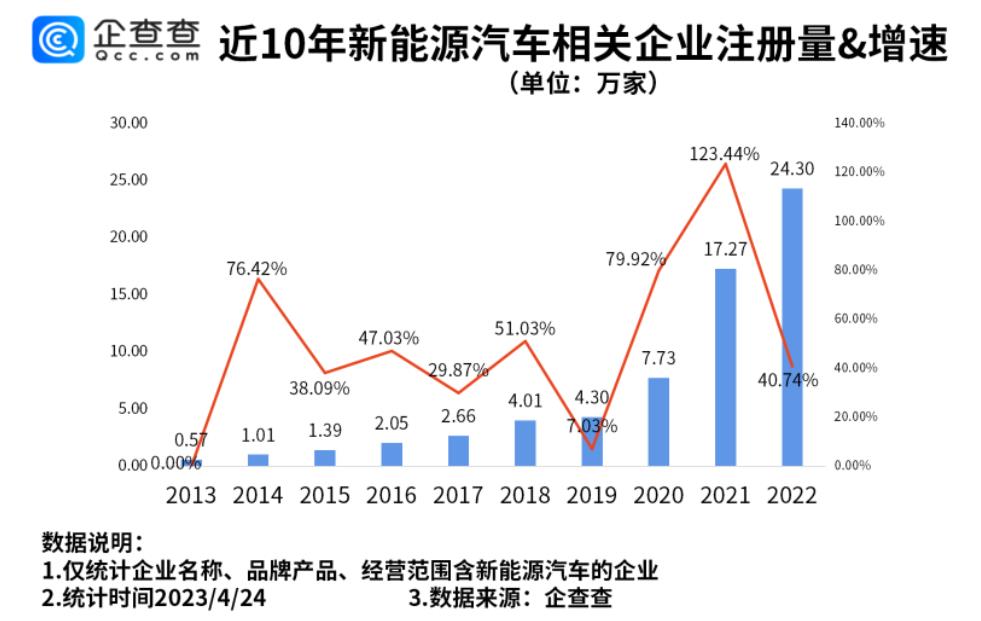

4月25日,企查查数据显示,我国现存新能源汽车相关企业70.94万家。近10年来,我国新能源汽车相关企业年注册量逐年增加,2020年-2022年每年注册量呈现明显上升趋势。

其中,2018年我国新能源汽车相关企业当年注册量达4.01万家,2019年当年注册量达4.30万家,2020年当年注册量达7.73万家,2021年当年注册量达17.27万家,2022年当年注册量达24.30万家。2018年-2022年相关企业年注册量分别同比增长51.03%,7.03%,79.92%,123.44%,40.74%。

企查查数据显示,2023年至今(2023.1.1-4.24),我国新能源汽车相关企业注册量达9.33万家。其中,2023年第一季度新能源汽车相关企业注册量达7.54万家,与2022年同期相比,上涨43.35%。

中汽协数据显示,今年一季度,我国新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。其中,纯电动汽车一季度产销分别完成119.8万辆和115.2万辆,同比分别增长15.7%和14.4%;插电式混合动力汽车产销分别完成45.1万辆和43.3万辆,同比分别增长76.1%和74.1%;燃料电池汽车产销均为0.1万辆,同比分别降低24.4%和6.8%。

从乘用车产销数据看,一季度,新能源乘用车,AO0级同比下降55.3%,D级由于去年的低基数效应,累计涨幅最大。其余各级别同比均呈不同程度增长,且增长相对均衡。目前销量仍主要集中在A级,累计销量61万辆,同比增长57.7%;新能源乘用车中,10-25万、35-50万车型同比呈现正增长,其中20-25万车型涨幅最大。10万以下、25-35万、50万以上车型同比下降。目前销量仍主要集中在15-20万价格区间,累计销量45.3万辆,同比增长68.3%。

中汽协分析称,一季度,汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗,年初以来的新能源降价以及3月以来的促销潮又对终端市场产生波动,汽车行业经济运行总体面临较大压力。

不过,从各大机构发布的研报来看,新能源汽车后市走势相对乐观。

财信证券指出,随着碳酸锂价格的快速下跌带来的成本下降,以及新电池技术如钠电池、锰铁锂电池、复合集流体的量产应用带来的续航、安全、快充等性能的快速提升,其认为新能源车2023年将开始进入全面替代燃油车的阶段。

天风证券研报称,4月第2周新能源汽车订单呈周度改善态势,上海车展前夕部分消费者持币观望,前两周订单需求合计较3月同期有个位数下降。天风证券认为,自3月下旬以来降价的刺激作用加速消退,二季度降价不再是主旋律,上海车展开启新车投放周期,新车上市有望重塑价格带,带动市场活力及终端需求的回升。

国泰君安分析,新能源车销量有望逐步修复。一方面燃油车大幅打折现象在边际弱化,对新能源车需求的冲击明显缓解,在经历了3月底燃油车销量的明显反弹后新能源车的需求将得到恢复;另一方面,上海车展将提供更加丰富的新能源车供应,消费者和经销商的理念进一步切换。同时随着碳酸锂价格的大幅下行,纯电车型的后续的性价比将不断凸显。多重因素拉动下,市场对于新能源车销量的担忧会逐步得到缓解。

同时,国泰君安还指出,上海车展进一步验证了之前的判断,中国乘用车行业正在经历三重共振,一是新能源车渗透率的加速提升,二是自主品牌对合资品牌的加速替代,三是中国制造在加速走向全球。短期市场对于无法证伪的利空已经充分反应,中期维度过度悲观的预期将逐步得到修正。