导读:8月8日,乘联会发布7月乘用车产销量数据。

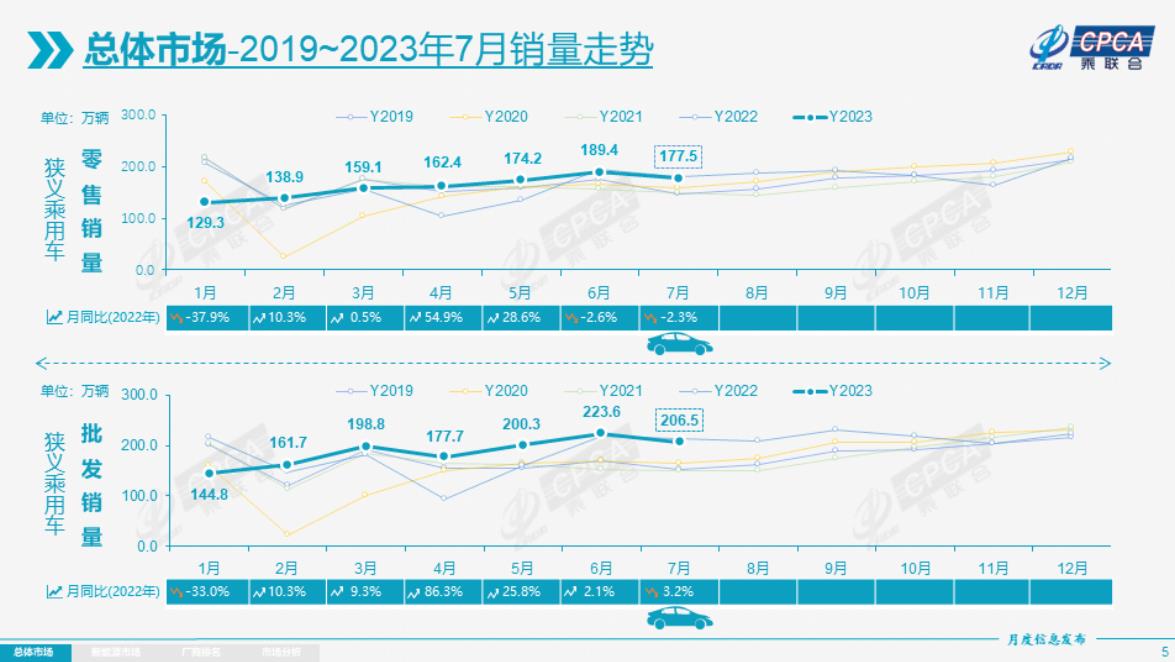

2023年7月乘用车市场零售达到177.5万辆,同比下降2.3%,环比下降6.3%。7月零售是历史次新高,走势极强。今年以来乘用车市场累计零售1,129.9万辆,同比增长1.9%。

今年7月零售仍是年内销量的次高点,而历年的7月一般是仅次于2月的正常月度销量最低点,今年7月是在6月峰值之上的环比温和回落走势,仍属于较强的走势。

随着7月车市进入国六B的延展实施期,上半年促销价格的快速拉升已经结束,7月车市进入平缓促销增长期,总体促销力度小幅下降,这与2019年的价格走势相似,促销对车市的拉动效果减弱。

国家层面针对汽车行业销售的指引性政策频出,旨在进一步稳定和扩大汽车消费。工信部、商务部推动新能源车下乡,启动的“百城联动”汽车节和“千县万镇”新能源汽车消费季等活动效果较好,各地车展及发放消费券等丰富多彩的促消活动,厂商半年末冲刺力度强,均对提振消费信心有较好的增进效果。

从今年春节过早、预期刺激政策出台反复未果、国六老库存促销战风起云涌、期待中的老国六车延期半年和去年基数较低等综合因素的影响下,1-7月累计零售1,129.9万辆,同比增长1.9%,表现良好。

批发:7月全国乘用车厂商批发206.5万辆,同比下降3.2%,环比下降7.6%。今年以来累计批发1,313.2万辆,同比增长6.6%。受新能源市场拉动的促进影响,部分车企表现分化明显。7月自主车企批发119万辆,同比增长22%,环比下降1%。主流合资车企批发59万辆,同比下降34%,环比下降17%。豪华车批发28万辆,同比下降13%,环比下降15%。

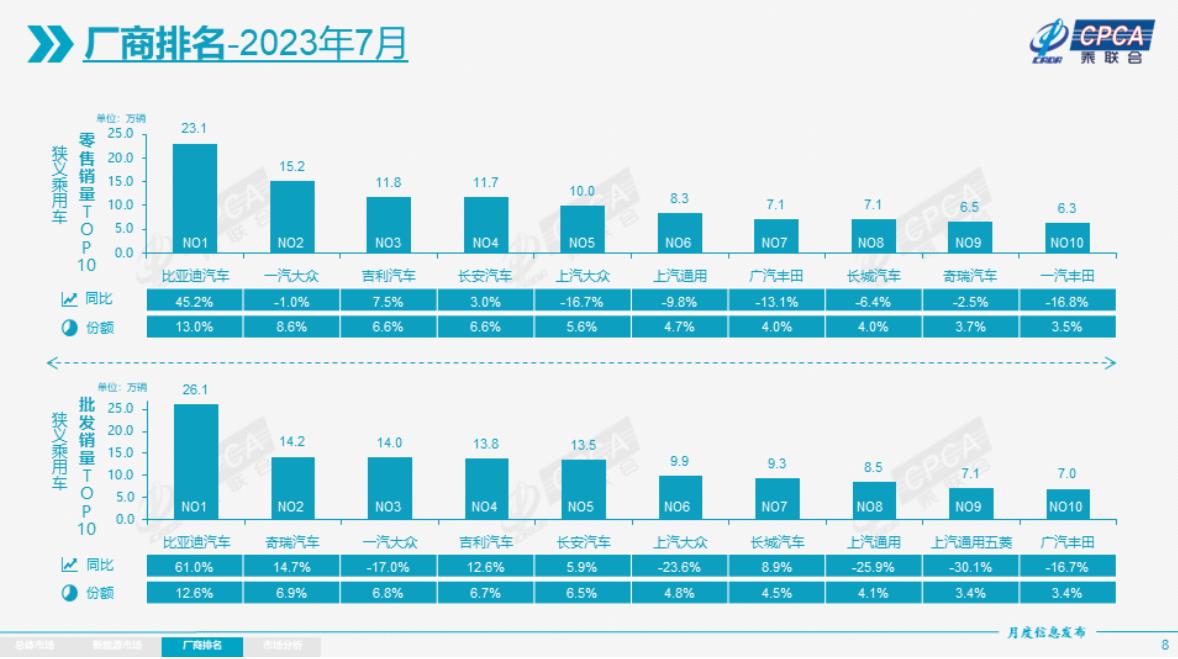

7月乘用车主力厂商总体表现较强。万辆以上销量的乘用车企业厂商共31家(环比减少2家),其中环比增速超30%的有7家,环比增速超10%的有4家。

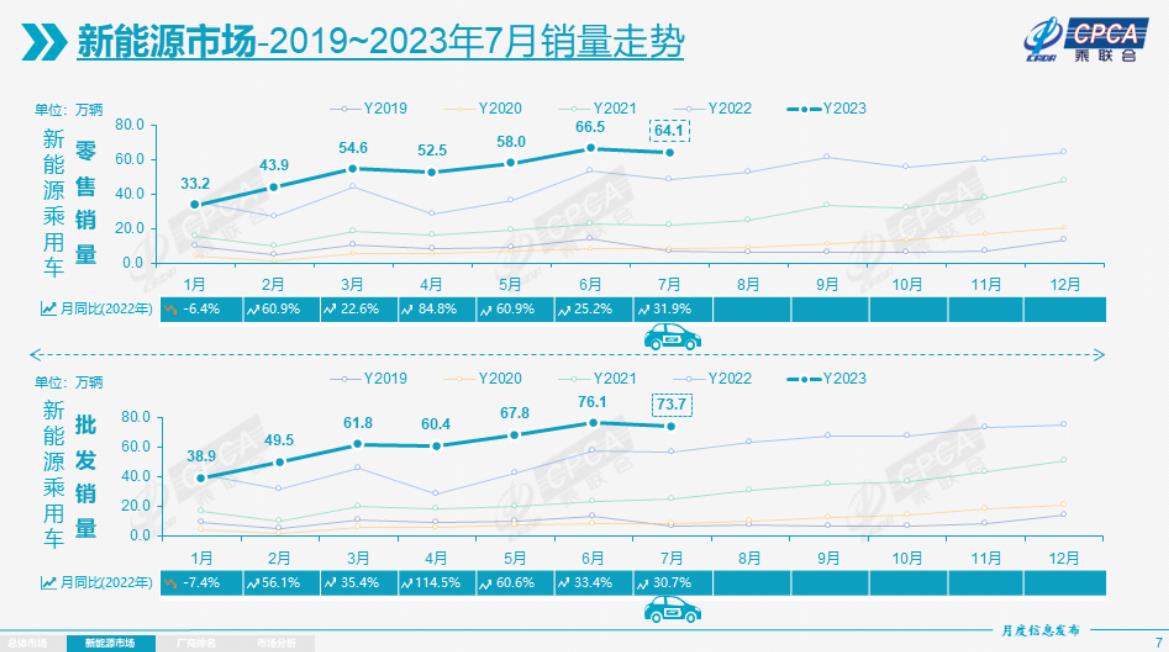

新能源:7月新能源乘用车批发销量达到73.7万辆,同比增长30.7%,环比下降3.1%。今年1-7月累计批发427.9万辆,同比增长41.2%。7月新能源车市场零售64.1万辆,同比增长31.9%,环比下降3.6%。今年以来累计零售372.5万辆,同比增长36.3%。

1) 批发:7月,自主品牌新能源车渗透率52%;豪华车中的新能源车渗透率28.9%;而主流合资品牌新能源车渗透率仅有5.8%。7月纯电动批发销量49.6万辆,同比增长15.3%,环比下降6.1%;插电混动销量24.2万辆,同比增长80.0%,环比增长3.8%,新能源车占比33%,较同期增加9个点占比。7月插混中的增程式电动车厂商销量5.5万辆,同比增长173%,环比增长4%,増程占插混总体的23%,形成高增长的良好态势。

7月B级电动车销量14.5万辆同比增长69%,环比下降11%,占纯电动份额29%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量8.5万辆,同比下降35%,环比增长3%,占纯电动的17%份额,份额同比下降13个百分点;A0级批发销量15.6万辆,占纯电动的32%份额,同比增加10个百分点;A级电动车9.5万,占纯电动份额19%;各级别电动车销量相对分化。

7月总体乘用车批发销量超两万辆的车型有16个(去年同期19个):比亚迪宋51,258辆、比亚迪秦44,695辆、Model Y 43,961辆、朗逸33,027辆、比亚迪海豚31,950辆、比亚迪元31,456辆、海鸥28,001辆、轩逸27,562辆、长安CS75为25,345辆、比亚迪汉25,237辆、速腾24,394辆、埃安S 22,437辆、卡罗拉21,286辆、哈弗H6为21,265辆、瑞虎8为20,440辆、Model 3为20,324辆。其中新能源位列总体乘用车车型销量前3位,优势地位明显。

2) 零售:7月新能源车国内零售渗透率36.1%,较去年同期26.8%的渗透率提升9.3个百分点。7月,自主品牌中的新能源车渗透率59.7%;豪华车中的新能源车渗透率20.3%;而主流合资品牌中的新能源车渗透率仅有5.1%。从月度国内零售份额看,7月主流自主品牌新能源车零售份额72%,同比下降0.6个百分点;合资品牌新能源车份额5.5%,同比下降1个百分点;新势力份额15%,同比下降1.5个百分点;特斯拉份额4.9%,同比增加3.2个点。

3) 出口:7月新能源乘用车出口8.8万辆,同比增长80%,环比6月增长26%,占乘用车出口27%;其中纯电动占比新能源出口的92%,A0+A00级纯电动出口占新能源出口的50%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,加之欧洲双反风险尚未体现,由此新能源出口市场仍然持续向好。7月厂商出口方面,特斯拉中国32,862辆、比亚迪18,169辆、上汽乘用车17,724辆、上汽通用五菱6,674辆、东风易捷特6,119辆、长城汽车2,391辆、吉利汽车2,280辆、创维汽车974辆、奇瑞汽车285辆、东风渝安282辆、上汽大通171辆、长安福特146辆、神龙汽车127辆。从自主出口的海外市场零售数据监控看,A0级电动车占比很高,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪等在东南亚崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

4) 车企:7月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到15家(环比增加2家,同比减少1家),占新能源乘用车总量88.1%(上月82.7%,去年同期83.4%)。其中:比亚迪261,105辆、特斯拉中国64,285辆、广汽埃安45,025辆、吉利汽车41,014辆、长安汽车36,897辆、上汽通用五菱34,531辆、理想汽车34,134辆、长城汽车28,896辆、上汽乘用车23,750辆、蔚来汽车20,462辆、零跑汽车14,335辆、上汽大众13,378辆、小鹏汽车11,008辆、哪吒汽车10,039辆、上汽通用10,021辆。

5) 新势力:7月新势力零售份额13.1%,同比下降1.6个百分点;理想、蔚来、零跑等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发21,920辆,占据主流合资纯电动59%强份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。