导读:毫米波 (Millimeter wave, MMW) 是指波长在 1~10 mm 的电磁波。而工作在毫米波频段的雷达,则被称为毫米波雷达(MMW Radar)。当前市场上常接触的毫米波雷达工作频域范围为30~300GHz频域。

毫米波雷达根据辐射电磁波方式、辐射距离、频率等多个维度进行不同的分类,但是我们平时说的车载毫米波雷达,大多数按照发射频率定义的居多,也就是常说的24GHz 和77GHz车载毫米波雷达,指的就是其工作频率 。

24GHZ 毫米波雷达属于短程雷达,主要用于中短程探测;

77GHZ 毫米波雷达属于远程雷达,主要用于中远程的探测。

目前,国外已经有79GHZ的毫米波雷达,因国内未开发该频段,这里暂且不讨论。

由于77GHZ的毫米波,体积更小,检测精度更高,加上毫米波本来也不贵,成本不敏感,所以欧洲电信标准协会(ETSI)宣布,2022 年 1 月 1 日之后,24GHz毫米波雷达将不再用于汽车应用。

因此,当前国内固守24GHZ毫米波的企业,如果后续没有77GHZ毫米波方案衔接上,基本上这块业务就和它没什么关系了。

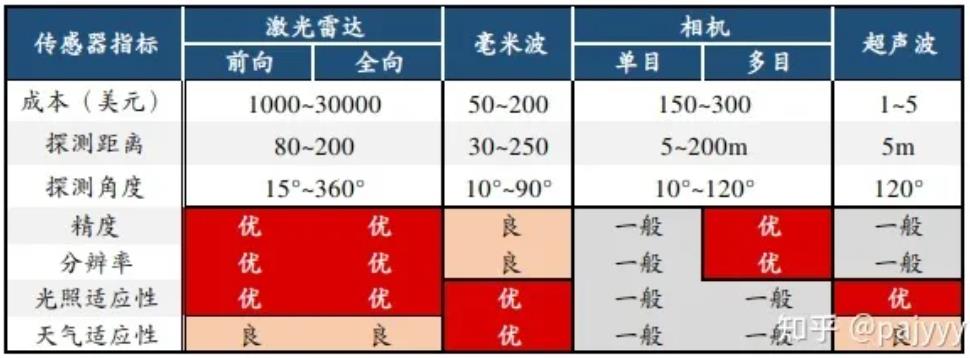

传感器特点

贴一个旧图,车上几个传感器的优缺点:

可以看出,毫米波最大优点探测角度比较大,抗干扰性强,性能比较稳定,具有穿透烟、尘、雾、霾的能力,可全天候工作,另外也不贵。缺点就是分辨率和精度跟不上,但说跟不上也仅是针对和激光雷达相对而言的,如果要求不是太高,一定程度上还是能够满足测距和测速需求的。所以说,之前特斯拉的传感器布局方案一直是走车载相机+毫米波的方案。

另外,毫米波的缺点还包括:对横向移动的目标敏感度低行人反射波弱,对行人分辨率低,探测距离近对高处及小物体的检测效果不佳。而这些都是L3及以上级别智能驾驶所必须满足的必要条件。又所以说,声称今年即将推出激光雷达+相机量产方案的小鹏汽车敢如此高调的叫板特斯拉,部分原因就在于此:没有激光雷达,单靠毫米波是走不远的。所以激光雷达的成本降低到可量产接受的程度之后,特斯拉大概率也是会考虑相关传感器布局的。

产业链

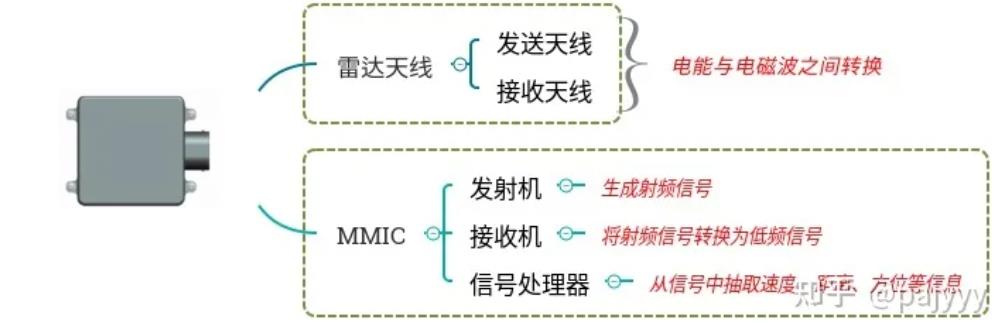

毫米波雷达,从功能上拆分,其硬件组成主要包含两个部分:1)雷达天线高频PCB板;2)单片微波集成电路(MMIC)芯片:

1)高频PCB板包括接收天线和发射天线,负责电信号与毫米波信号之间的转换;

2)MMIC包括三个部分,发射机用于生成射频信号,接收机将射频信号转换为低频信号,信号处理器将从低频信号中提取距离、速度、方位等信息。

下边图中的灰盒子就是毫米波雷达:

上边仅仅是方便大家理解,做了一个很简单的功能拆分,但是要按照产业上下游的分解的话,还需要添加上后端算法、处理芯片等。

上游:MMIC、天线(高频PCB板)、数字信号处理器(DSP/FPGA)及后端算法供应商;企业:NXP、英飞凌、生益科技、沪电股份等;

中游:毫米波雷达生产企业;企业:博世、大陆、安波福、保隆科技、雷科防务、海康威视(投资森思泰克:毫米波雷达比较正宗企业),智波科技、隼眼科技;

下游:车企、无人机、车路协同、交管部门等;企业:上汽集团、广汽集团、长城汽车;小鹏汽车、蔚来汽车等造车新势力;大疆无人机、中航沈飞等航空军工;华为、百度、腾讯、阿里等互联网公司;德赛西威、华域汽车等智驾方案公司;千方科技、万集科技、金溢科技等车路协同企业;各交管部门等。

PS:加粗部分为个人理解具备核心竞争力公司~

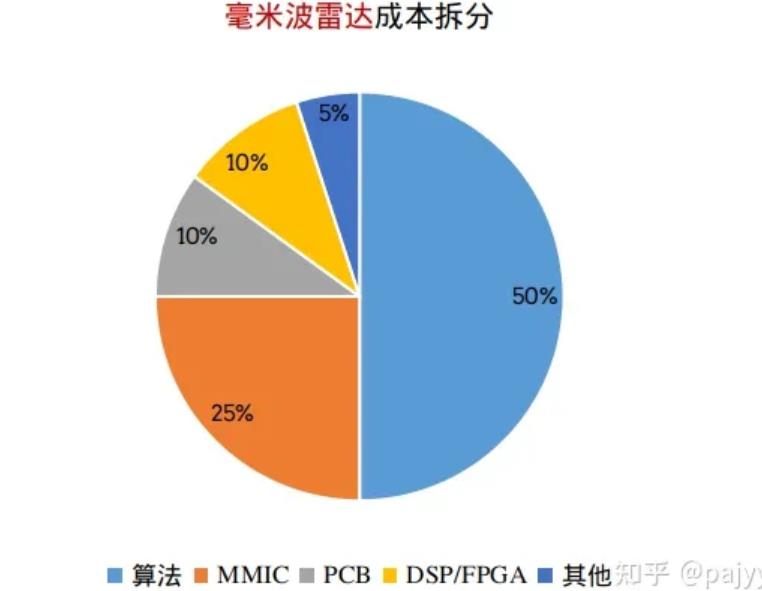

成本分析

加上后端算法,毫米波雷达的软硬件成本上大概1:1的关系。

硬件里边,占比最大的就是MMIC,但是这块被瑞萨电子、德州仪器、飞思卡尔、英飞凌、安森美、意法半导体等国际供应商把控。高端的DSP、FPGA芯片同样也是被国外巨头垄断:美高森美、飞思卡尔、英飞凌、亚德诺半导体等。PCB板,这部分公司主要供应商同样为国外,国内的生益科技、沪电股份做的也不错,同样的,之前炒作5G芯片及国产替代的时候,股价也是一路飙升。

算法这块个人调研比较熟悉的有小鹏汽车、德赛西威、保隆科技、华域汽车及森思泰克(个人水平有限,很大概率有其他比较正宗的毫米波雷达企业没提及到,欢迎评论区补充),小鹏是整车和智驾;德赛西威毫米波雷达算法只能算其业务一个分支;华域汽车的毫米波+视觉已出量产方案,但是在华域营收占比中很小;森思泰克概念最正宗,可惜不是上市公司,海康威视入股森思泰克,主营却是安防、视觉。

个人观点

因此,调研到后边,我自己都想放弃了,之前调研车载相机,虽然不如激光雷达、智驾算法及智能座舱这块机会大,但是好歹有海康威视、韦尔股份(CMOS)等少数几个企业被挖掘出来。而毫米波雷达这块,单纯靠毫米波雷达主营的公司,真的没有看到很好的机会,也难怪毫米波雷达的研报这么少。

文中也出现了不少很厉害的企业,比如大疆无人机、海康威视、德赛西威、千方科技、华域汽车、环旭电子等,但这些企业更多的并不少主营毫米波雷达,或者说这类公司的“卖点”并不在这里。

接下来几年毫米波雷达市场大概率还是会持续增长,而且速度不会太低;但我还是觉得有必要分享一下个人认为智驾细分领域毫米波雷达机会不大的几个原因:

1)毫米波雷达发展了几十年,核心技术仍在博世、大陆等国际龙头供应商手里,而且市场上90%的毫米波雷达是进口的,这块的技术国内只能说攻克了毫米波雷达的制造技术,一旦考虑到“车规级”及车企的“安全性包袱”,市场还是被国际大厂死死攥在手里。

2)由于第一条,很多人想到了国产替代的空间无限,听起来似乎是这么回事,遗憾的是,毫米波雷达的利润大头,除了算法,原材料也是国外进口,而且进口依赖度很高。原材料的进口依赖,直接拉低了国产毫米波雷达企业的市场竞争力。

3)最重要的一点,毫米波雷达在汽车产业链中已经是极其成熟的一个环节,也就是说,基本上这块业务是一个竞争格局稳定的红海市场。

重要提示:个人认为毫米波雷达机会不大,是上游原材料属于国外,中游毫米波企业成长难度大,下游毫米波相关企业概念在智驾,不在毫米波。所以,大家别搞混了,市场上做毫米波雷达+视觉的后端算法公司,本质上是买成熟的毫米波雷达产品,做融合算法,出智驾感知方案,这类公司是未来行业红利分配的重要参与者,千万不可因作者本人说了一句毫米波雷达机会不大,而错失智驾概念大牛股。何况,毫米波既然是智能汽车的核心传感器之一,必然会受益于智能驾驶的技术推广,谨慎看待即可。

来源:pajyyy@知乎