导读:关于纷争的话题,每个人都有自己的认知。这次事件对汽车市场来讲,短期、中期和长期都可能引发持续的变化。我先试着去探讨一下我们可能预测到的一些内容。

我现在在想,在电动化和智能化领域进程中,正在对传统的欧洲汽车行业和汽车零部件行业带来颠覆性的革新,这经济冲击的范围得有多大——当一个产业发展足够大,是牵涉到国计民生的,欧洲之前这一波新能源汽车补贴,实际上是推动本国购买新能源汽车意识,是给传统车往新能源转型用的。

一、俄罗斯市场和汽车所需要的原材料

(1)俄罗斯市场的状态

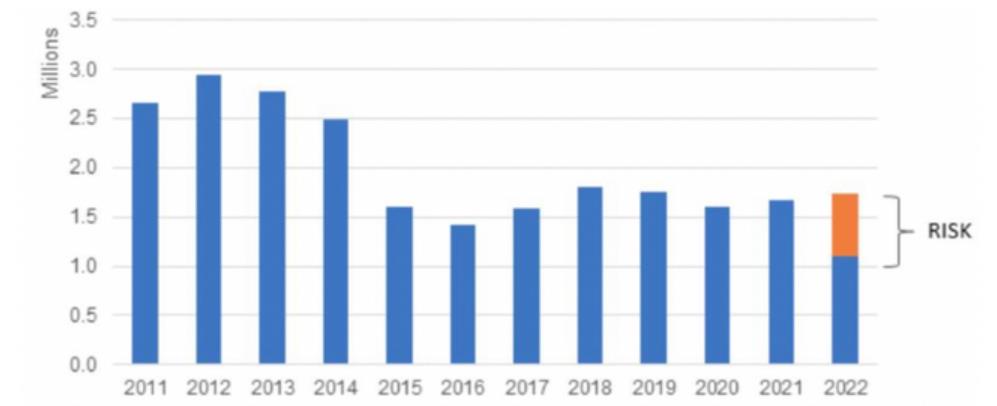

俄罗斯有1.46亿人,汽车市场曾经在2012 年达到 294 万辆的峰值,很多汽车企业预期俄罗斯市场将成为欧洲最大的轻型汽车市场;受2014 年克里米亚事件的影响,在2016年达到 143 万辆的低点;此后政府的激励措施在一定程度上支撑了市场;2021年由于零部件短缺,供应紧张,复苏比预期弱得多——汽车销售全年销量总计 167 万辆,与 2020 年相比增长4%。

▲图1. 俄罗市场的汽车销量

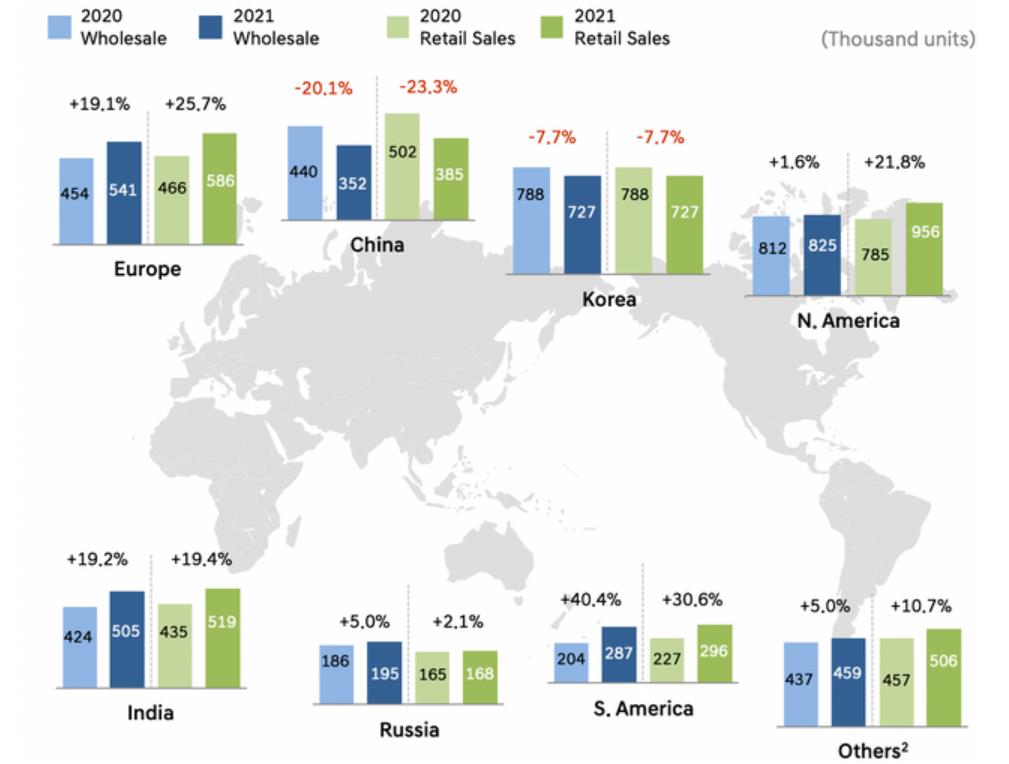

这部分对于全球的量能来看,其实不太重要,但是对于个别企业还是有影响的(JD Power 和 LMC Automotive 分析师已将2020年全球轻型汽车产量的预期下调至8580 万辆)。从单一品牌来看,俄罗斯国内巨头 AvtoVAZ占了大部分,这部分是和雷诺做合资的,有相当一部分零部件来自国外。虽然中国出口比较多,其实在俄罗斯的整体销量并不算特别大。

▲图2. 俄罗斯2020-2021年汽车销量

(2)现代起亚(会有一定的影响)

现代集团 2021 年在俄罗斯市场销售了 373,132 辆汽车,占据了最大的市场份额,其中现代占市场份额的 10.3%,起亚占 12.3%。现代在2010 年圣彼得堡建立了一家工厂,并购买了一处前通用汽车工厂,翻新现代 Tucson、Palisade 和起亚狮跑的生产,出口到北美和今年欧洲其他地区,目前在俄罗斯每年生产超过 230,000 辆汽车。2021 年向俄罗斯出售25 亿美元的汽车,还有14.5 亿美元的汽车零部件,汽车及其零部件此前占韩国对俄罗斯年出口量的 44%

▲图3. 现代在俄罗斯的情况,加上起亚的数据不少了

(3)零部件

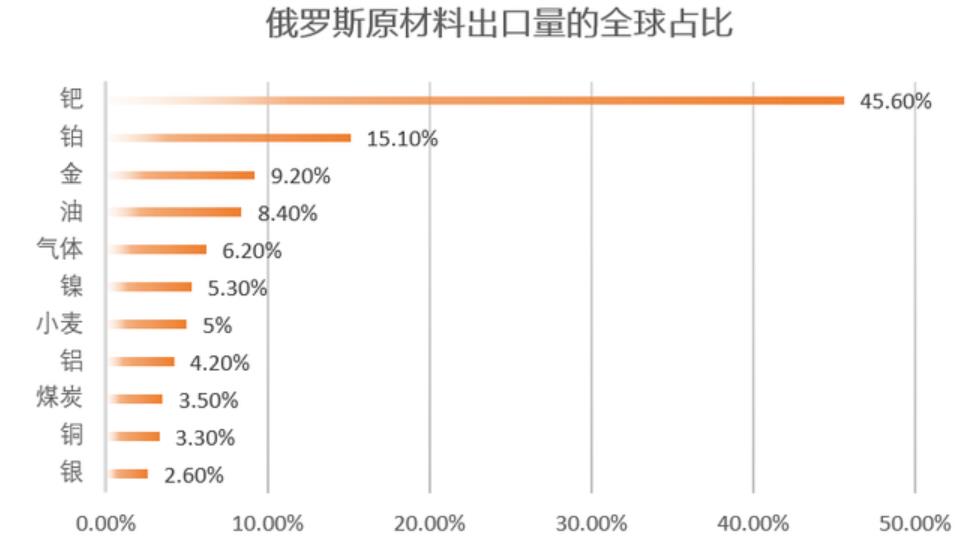

俄罗斯从全球来看,出口汽车制造中使用的几种主要金属的最大供应国之一,从比例来看,俄罗斯出口了用于催化转化器的 40% 的钯(内燃机受伤比较大);铂占了15.1%,镍占了5.3%。从实际影响来看,除了俄罗斯外,南非和津巴布韦也生产大量钯金,目前价格已攀升至略高于 2,400 美元,这样的价格上涨会使新车的平均成本增加 150 美元,而 SUV、皮卡平均成本会增加 200 多美元。

▲图4. 俄罗斯原材料的出口占比

所以短期一次性冲击来看,对汽车行业受影响最大的是雷诺和现代,对内燃机受影响的是催化剂需要金属可能供应价格上涨,电池这块镍的价格也会上涨,这些都是短期的一次性波动。

二、市场中期和长期的波动

(1)欧洲能源危机和绿色转型

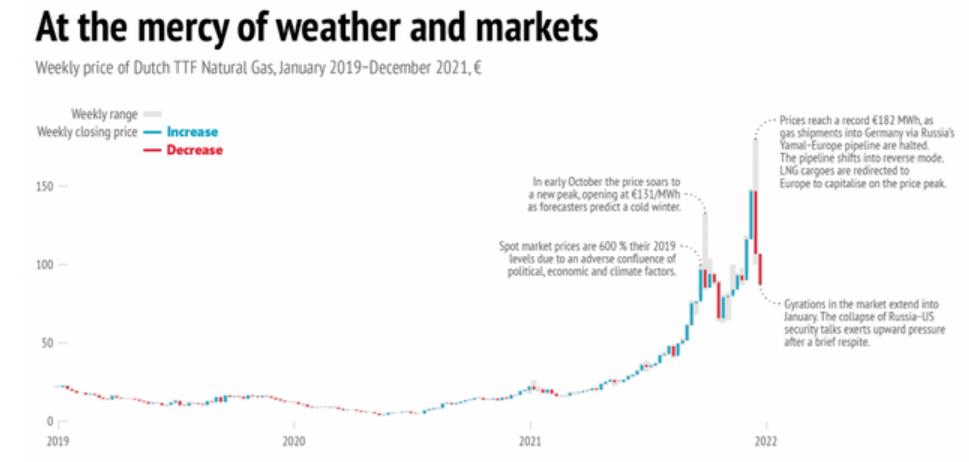

欧洲发展绿色能源从很多方面都是正确的道路,但是正确的道路怎么实现,理想和现实平衡是很重要的。从逻辑来看,欧洲飙升的能源价格放大了通胀压力, 2021 年夏季能源部门通胀率急剧上升 17.4%,导致欧元区经济体的通胀率在 2021 年 9 月达到 3.4% 的 13 年峰值,在 12 月升至 5% 以上。天然气占欧洲发电量的 22%,飙升的价格被转移到消费者账单上。2021 年欧盟电力基准电力合同翻了一番,批发电价飙升至 2010-2020 年平均值的 7.5 倍左右。

▲图 5. 欧洲的TTF天然气价格

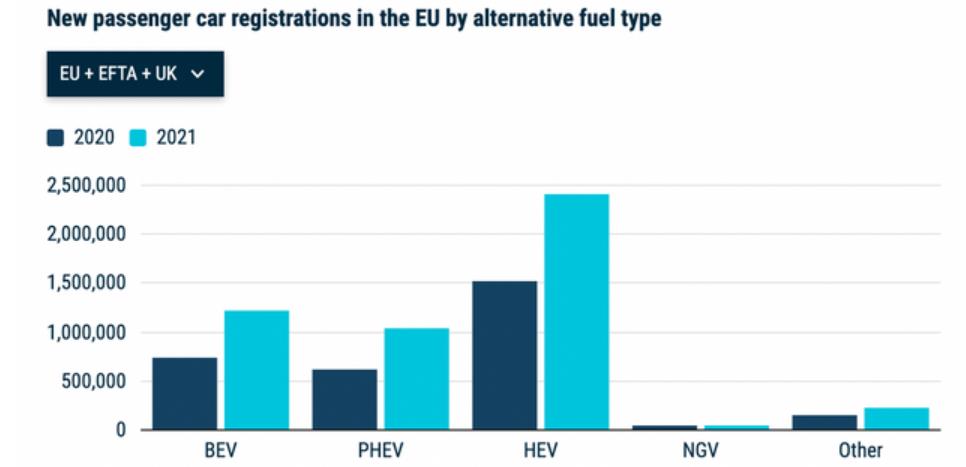

如果电价高,想要发展电动汽车其实是一个很难的事情,当整体交通部门全部转向电驱动以后,电力来源和价格都会引发新的问题。从整体范围来看,2021年欧洲的电动汽车主要是围绕西欧几个核心国家来实现高增长的。东欧、南欧这些国家,转型电动汽车所需要的补贴,钱从哪里来还说不清楚。我倾向于认为,欧洲和中国都很难一步跨越到纯电动去,大众所倡导的电动汽车All in引发的变革,能让企业重视;在种种博弈下,混动的重要性真的是上了一个台阶的。

▲图6. 发展混合动力和插电式混合动力,欧洲不能实现跨越式发展

(2)电池和原材料

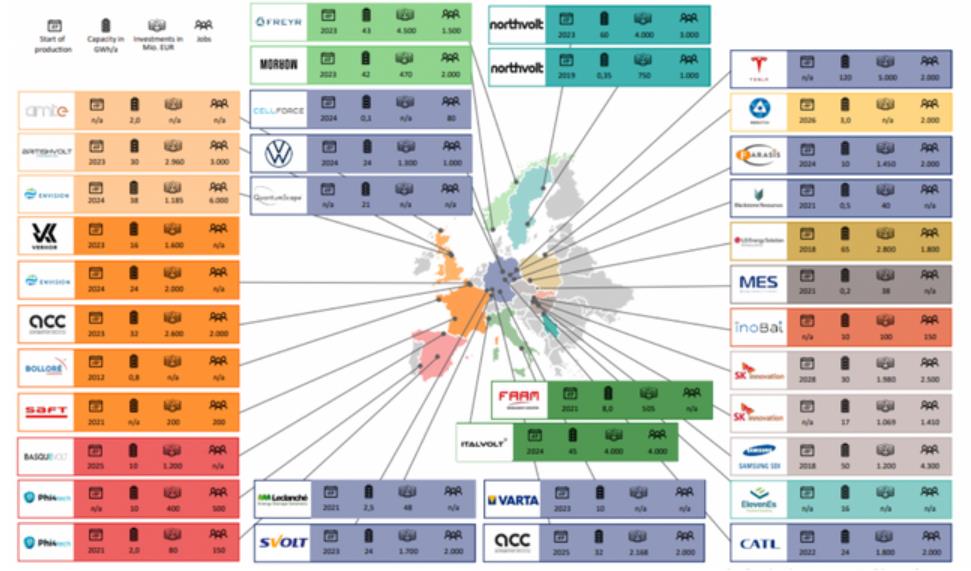

欧洲在发展电动汽车方面,一直围绕两个问题:能不能自主制造电芯,以及原材料怎么供应?这两个问题,决定了电池是不是能在下一代供应链中发展起来。欧洲这么大的投入,是需要考虑地缘方面约束。这么大的产能,对电池原材料的持续需求,这使得电池价格的降低成了很难实现的目标。

▲图7. 欧洲电池电芯的生产布局

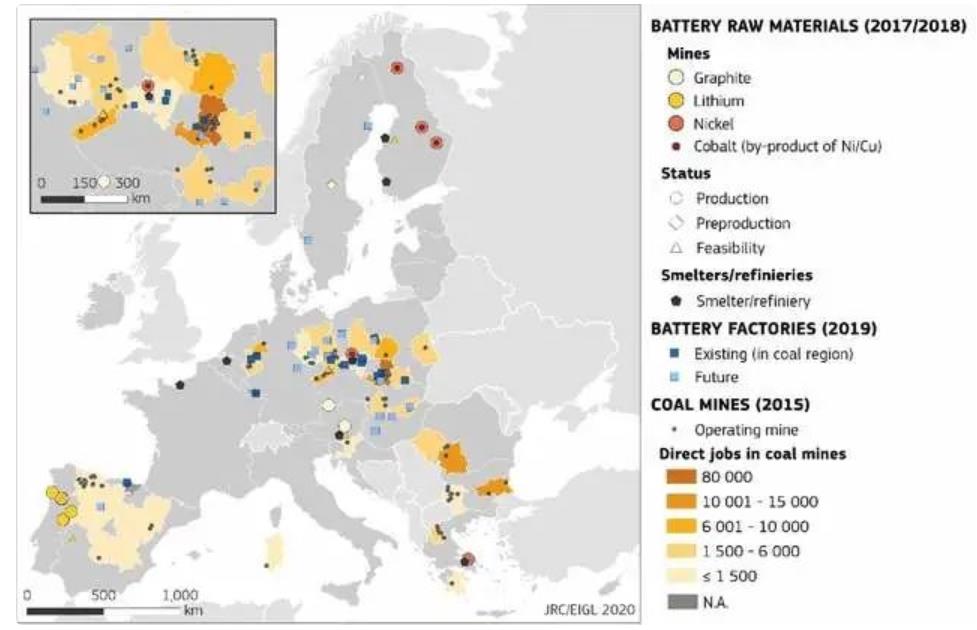

也就是我们需要拉长看这个发展道路的原因,但是这里面很难确定终局,特别是牵涉到大量产业发展带来的社会问题——短期内的变化如果带来大量失业,这个就很难成为现实。可能的路径,是继续大量撒资金先建立大量的电池产业链(还有之前讨论过的欧洲芯片的问题),再来实现从智能汽车的过渡。

▲图8. 欧洲的电池材料

三、小结

我个人觉得,很多事情需要要用更长维度看问题,现在供应链和上游资源被放到一个很重要的位置上,而且产业里面的取代和替换更多是以市场化的手段来看更好点。

来源:汽车电子设计 作者:朱玉龙